.jpg)

.jpg)

丙烯:行业利润转移,下游需求选择性释放

【导语】春节后丙烯市场行情低迷,供需矛盾上升是主要因素。但下游盈利状况相对良好,丙烯行业利润由丙烯向下游转移,不过丙烯盈利空间依然较大,整体丙烯行业依然保持较强的盈利能力。卓创预计,近期丙烯价格下跌空间预计有限,下游需求将会选择性释放,3月份市场行情将逐步回暖。

春节过后,丙烯市场整体走势相对低迷,价格重心明显下移。截至目前,2月份山东丙烯平均价格在7685.23元/吨,环比1月份跌幅在3.65%,同比跌幅在8.57%。2月份丙烯低迷行情符合市场预期,也验证了卓创在1月末的相关分析中的看空态度。究其原因,主要在供需层面。节前丙烯供应恢复正常,前期检修工厂陆续恢复,丙烯供应较为充足;而下游需求持续萎缩,尤其是聚丙烯粉料工厂出现降负荷甚至停工的情况,并且预期节后恢复时间将相对靠后。供需面的矛盾将对市场行情形成较大冲击,直接导致价格重心回落,山东丙烯主流价格最低跌至7300元/吨,跌幅超预期。

据卓创资讯监测,2月份丙烯各下游产品行情涨跌不一,但伴随丙烯价格的走低,其主要下游产品盈利空间进一步拓展。从上图2可以看出,丙烯下游产品基本处于盈利状态中,其中环氧氯丙烷、环氧丙烷及丙烯腈等产品平均毛利水平皆超过1000元/吨,而丙烯酸、PP粒料、正丁醇、丙酮及辛醇等产品平均毛利也在300-900元/吨之间。

丙烯主要下游PP粉料毛利水平相对偏低,但相较于1月份亏损的情况也有明显改观。PP粉料春节假期后终端需求启动缓慢,粉料市场参与者以中间商为主,粉料库存从生产企业转移到中间商,继续传导到下游企业存阻力,随着中间商适量补货的完成,粉料成交气氛转淡,至25日,华东地区行情较1月底跌2.9%,但丙烯更大的跌幅为其让渡空间。

其另一下游环氧氯丙烷毛利独领风骚。2月春节假期归来,国内大厂山东装置开车时间未卜,市场心态乐观新单报盘持续上涨,至25日,华东地区行情较1月底涨幅高达20.9%,可见其最高的盈利空间是本产品大涨及丙烯价格下跌双重效应叠加而致。

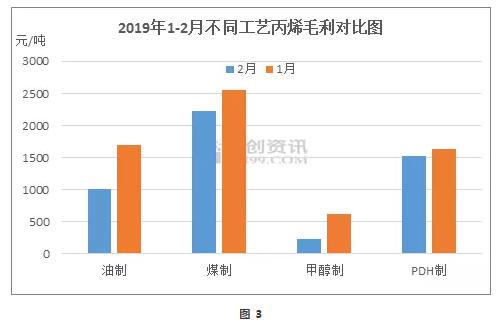

伴随丙烯价格的下滑,2月份不同工艺丙烯毛利环比1月份均下降,其中甲醇制及油制丙烯毛利环比跌幅达40%-60%。之所以毛利跌幅如此之大,除了丙烯价格重心下跌之外,原油和甲醇价格重心上移也是关键因素。布伦特原油2月份均价64.18美元/桶,环比1月份涨幅在7.04%;鲁南甲醇2月份均价2200元/吨,环比1月份涨幅在1.19%。原料价格上涨导致丙烯生产成本上升,进而压缩了丙烯毛利。不过从数据看,利润空间虽有下滑,但除了甲醇制丙烯利润空间略低外,其他均有千元之上利润空间,也这说明丙烯行业整体运行状况依然良好。

后市展望

近日丙烯市场在经历了短暂反弹之后重回跌势,未来市场关注焦点依然在供需面。当前丙烯供应依然充足,不过3月份有部分装置存检修计划,丙烯供应有减少预期。下游整体开工负荷呈现回升趋势,尤其是聚丙烯粉料节前降负荷或者停工企业有逐步恢复的情况;但下游需求目前呈现选择性释放的情况,当前下游对于丙烯依然持看空的情绪。不过,卓创认为,下游需求是持续存在的,在利润好转、负荷回升的情况下,下游需求始终要释放出来。因此,预计丙烯市场下跌空间将相对有限,聚丙烯依然是影响丙烯的最关键因素,因此需要密切关注聚丙烯期货及现货动向。

来源| 卓创资讯

| 上一篇:【现场直击 CHINACOAT 2018】阿科玛再次登场亮相中国国际涂料展! 下一篇:原油简评:对欧佩克石油需求减少,布伦特原油期货回跌 |